出口产品退税制度是一个国家税收的重要组成部分,通过退还出口产品的国内已纳税款来平衡国内产品的税收负担。根据退税规定可知,一般情况下,出口产品应同时具备以下3个条件才能享有退税的资格。

属于产品税、增值税和特别消费税范围的产品。

报关离境,这是区分产品是否属于应退税出口产品的重要标准,以加盖海关验讫章的出口报关单和出口销售发票为准。

在财务上做出口销售处理。

必须是出口创汇并已核销的货物。享有出口退税权利的产品是以不含税成本进入国际市场的,在产品竞争上具有一定优势,有利于出口贸易的发展。为了增强这种优势,国家特允许将某些特殊产品视同出口产品,予以退税,具体介绍如下。

外轮供应公司销售给外轮、远洋货轮和海员的产品。

对外承包工程公司购买国内企业生产、用于对外承包项目的机械设备和原材料。

对外修理、修配业务中所使用的零配件和原材料。

国际招标国内中标的机电产品。即使如此,也并非所有经营上述产品的公司都可以申请办理出口退税,而只有符合以下条件的公司才能享有这种权利。

具有外贸出口经营权并承担国家出口创汇任务的公司。

经过经贸主管部门批准,享有独立对外出口经营权的中央和地方外贸企业、工贸公司和部分工业生产企业。出口退税的实行方法主要以两种形式存在,其具体所包含的内容如下。

对外贸公司出口货物实行免税和退税的办法,即对出口货物销售环节免征增值税,对出口货物在前各个生产流通环节已缴纳增值税予以退税。

对生产公司自营或委托出口的货物实行免、抵和退税办法,对出口货物本道环节免征增值税,对出口货物所采购的原材料、包装物等所含的增值税允许抵减其内销货物的应缴税款,对未抵减完的部分再予以退税。

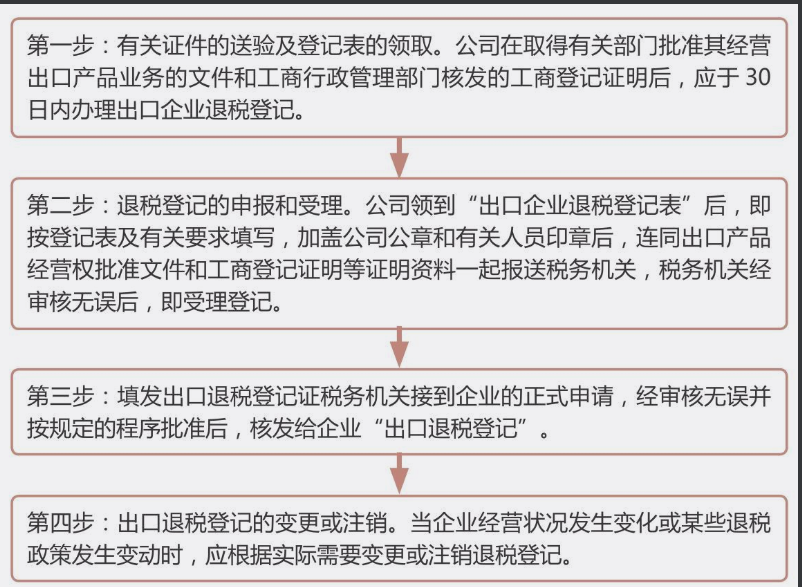

申办出口退税的流程:

Tag标签:

2020-11-12 06:45:59

2020-11-12 06:45:59  1175

1175  众聚企服

众聚企服

,流动式起重机(A),门座式起重机(A)生产资质许可")